立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

3月18日,想摩尔外洋(06969.HK)、腾讯音乐-SW(01698.HK)、健康160(02656.HK)等多股出现权贵着落。其中,想摩尔外洋在盘中出现“跳水式”暴跌,搁置发稿时间放量大挫逾18%,且跌破了最近几个月的盘整区间。

而就在前一天盘后,想摩尔外洋刚刚交出2025年全年“成绩单”:收入创历史新高、HNB业务爆发。

一边是亮眼增长数据,一边是股价用脚投票,功绩利好变股价利空,想摩尔这份财报,到底藏着哪些让资金心焦的“雷点”?

收入立异高,利润却在“拖后腿”

先看纸面数据,2025年,想摩尔外洋已矣收入142.56亿元(东谈主民币,下同),同比大涨20.8%,创下上市以来新高,弘扬亮眼。

想摩尔外洋主要有两个业务板块:(1)面向企业客户业务(ToB业务)专注于为最初香烟公司、孤独雾化品牌过甚他企业客户不时、联想及制造雾化居品、加热不废弃(HNB)居品、寥落用途雾化居品及雾化医疗居品,及提供围绕该等居品的关系本事劳动;(2)自有品牌业务专注于不时、联想、制造及销售自有品牌电子雾化居品及雾化好意思容居品。

2025年,ToB业务孝顺收入113.44亿元,同比增长约21.7%。主要收货于雾化业务录得增长。

其中,被想摩尔外洋交付厚望的HNB过程多年研发后已矣了不俗的生意化成绩——2025年HNB的收入破裂12亿元,助力计谋客户在日本、欧洲上市居品,成为将来最细目增长极。

2025年,自有品牌业务录得收入约29.12亿元,同比增长约17.6%,受益于旗舰居品迭代、扩大渠谈障翳及市占率合手续增长,公司的自有雾化品牌VAPORRESSO再次已矣增长。

在收入端弘扬不俗的情况下,想摩尔外洋的问题出在了利润端,径直戳中市集敏锐点。数据袒露,2025年,公司的净利润为10.62亿元,同比大降18.5%;经更正净利润约为15.30亿元,仅同比微增1.3%,险些“零增长”;宣派末期股息每股平方股20港仙。

想摩尔外洋的收入领域跑得迅速,最专业股票配资但利润端没能跟上,这大略是资金用脚投票的中枢导火索。

功绩“变脸”根源,钱到底去哪了?

想摩尔外洋收入大涨,经更正净利润仅录得微增的原因并不复杂。

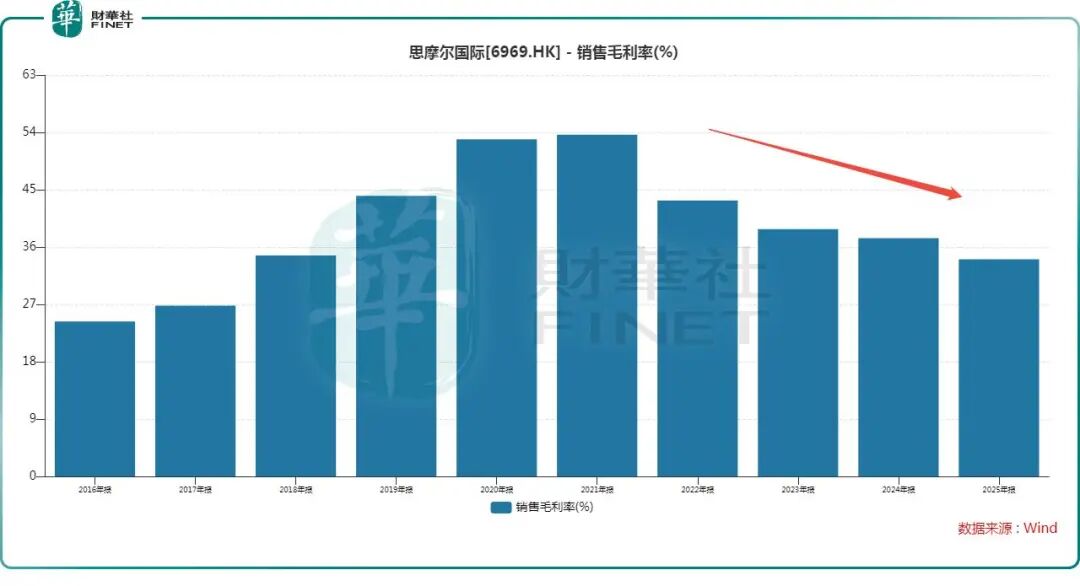

一方面,毛利率合手续下滑,盈利底盘被侵蚀。数据袒露,2025年公司的毛利率连续下降至34.1%,远不如早年跳跃50%的水平。

另一方面,用度“三高”压力爆发,吃掉利润。2025年,想摩尔外洋的行政开支达12.86亿元,同比暴增40.6%,主淌若股份支付、合规法律用度大增;研发开支约为15.23亿元,同比下降约3.1%,但依旧看守高位;分销及销售开支虽微降,但自有品牌专家化干与合手续加大。

此外,公司全年录得汇兑亏蚀1.51亿元,诉讼妥协开支1.76亿元,所得税开支同比增17.7%至4.14亿元,几项统共径直大幅累赘净利弘扬。

在现款流方面,想摩尔外洋2025年的策画现款流净额为4.87亿元,较上年的17.53亿元大幅下滑,这个点也值得属意。

结 语

总的来看,想摩尔外洋的HNB与合规逻辑莫得证伪,龙头地位依旧踏实,但利润率开拓、用度管控、现款流改善,一经造成市集最弊端的拷问。关于公司而言,2026年能弗成把“领域增长”真实升沉为“利润增长”,将决定它是重回成长,照旧连续堕入估值杀跌。

✍ 作家丨明羲

✍ 裁剪丨Lily

]article_adlist-->往期精彩保举辉煌优配官网

]article_adlist-->越疆(02432.HK)“逆流返A”,原因安在?

]article_adlist-->【百强透视】股价起舞!零跑汽车(09863.HK)已矣首度全年盈利

]article_adlist-->【IPO前线】行业龙头瀚天天成过聆讯,功绩波动,毛利率承压严重

]article_adlist-->【IPO跟踪】新模子落地+加价,智谱(02513.HK)大涨超14%

]article_adlist-->

]article_adlist-->往期精彩保举辉煌优配官网

]article_adlist-->越疆(02432.HK)“逆流返A”,原因安在?

]article_adlist-->【百强透视】股价起舞!零跑汽车(09863.HK)已矣首度全年盈利

]article_adlist-->【IPO前线】行业龙头瀚天天成过聆讯,功绩波动,毛利率承压严重

]article_adlist-->【IPO跟踪】新模子落地+加价,智谱(02513.HK)大涨超14%

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

智慧优配华泰优配万生优配信钰证券优配网官网

海量资讯、精确解读,尽在新浪财经APP

智慧优配华泰优配万生优配信钰证券优配网官网

安联配资提示:文章来自网络,不代表本站观点。