立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

泉源| 赵伟宏不雅探索

文 | 赵伟、陈达飞、赵宇、王茂宇、李欣越

摘录

2 月底中东地缘打破以来,原油价钱核心握续攀升,激发滞胀担忧。3 月 FOMC 例会态度偏鹰,触发紧缩往还,商场开动博弈好意思联储年内加息。好意思联储偏鹰的计谋态度允洽预期,但“不降息”或是“底线”,后续存眷金融要求收紧的“负反馈”。

(一)商场正在博弈好意思联储 2026 年加息,但面前仍是“小概率事件”

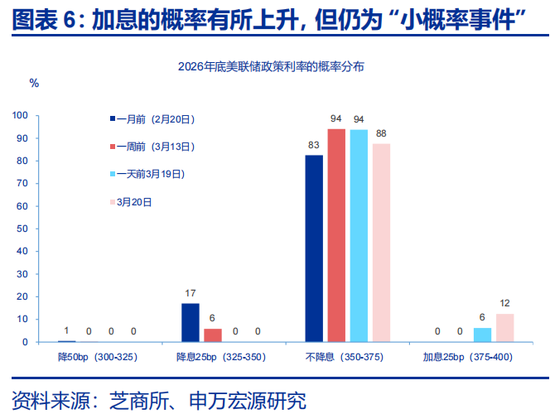

中东地缘打破的“经久化”和油价核心的握续抬升,正抬升经济的滞胀风险和流动性紧缩压力。3月FOMC例会后,好意思国金融压力权贵增强,商场开动博弈好意思联储下一次行径是加息的可能性。截止到3月20日,2026年加息25bp的概率也曾从一个月前的0增多到12%。

咱们觉得,不降息或是好意思联储2026年鹰派态度的“底线”——加息是极小概率事件。这主要基于:第一,肖似于70年代的“大滞胀”酿成的要求不充分;第二,短期通胀压力将通过践诺收入效应、金融要求效应、资产效应和预期等机制抑遏需求,进而对油价和通胀产生“反身性”。

(二)原油的供给冲击再难酿成“大滞胀”,但油价见顶或是重启降息的前置要求

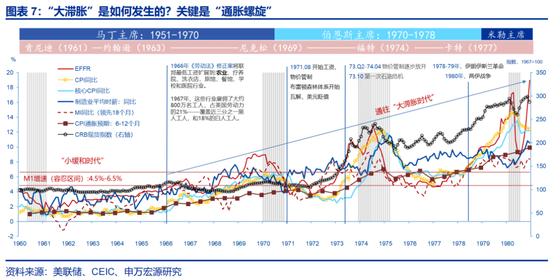

最初,好意思国不具备酿成“大滞胀”的要求,淌若中东地缘打破向极点情形演绎,经验一刹滞胀之后,好意思国经济更可能出现阑珊。大滞胀的核神思制是“工资-物价螺旋”——利润-物价螺旋是脆弱的,因为,唯有在工资奴婢通胀飞腾的前提下,供给侧冲击激发的通胀才是可握续性的。

濒临原油供给冲击激发的通胀压力,好意思联储计谋更偏向于存眷短期通胀压力,优先选择以不变应万变,尔后相机抉择。二战竣事以来的地缘政事打破具有短期性特征,油价上行过火对经济基本面的影响也具有短期性特征,故难调动货币计谋标的。当下,好意思联储正处于降息周期的“终末一程”,油价见顶或是好意思联储重启降息的要害。

(三)地缘打破放纵是油价见顶的成心要求,但不宜疏远油价-金融-经济的“负反馈”

油价已成为大类资产订价的“锚”。地缘风险溢价与基本面是原油订价的两个核心变量。商场正密切存眷中东场面,但也不宜疏远的是油价-金融-经济“反身性”的力量:原油供给侧冲击激发的通胀将通过践诺收入、金融要求或资产效应等抑遏总需求,进而压制油价。

恒丰优配商场也曾处于油价-金融-经济的“负反馈”轮回之中,当商场对好意思联储降息的订价过度悲不雅时(如年内加息),践诺上降息的可能性反而更大。中期而言,对货币金融环境不友好的一个场景是:地缘打破是暂时的,但打破后油价核心抬升的幅度或握续性超预期。

风险领导:地缘政事打破升级;好意思国经济放缓超预期;好意思联储超预期转“鹰”

陈述正文

2月底中东地缘打破以来,原油价钱核心握续攀升,激发滞胀担忧。3月FOMC例会态度偏鹰,触发紧缩往还,商场开动博弈好意思联储年内加息。好意思联储偏鹰的计谋态度允洽预期,但“不降息”或是“底线”,后续存眷金融要求收紧的“负反馈”。

(一)商场正在博弈好意思联储2026年加息,但面前仍是“小概率事件”

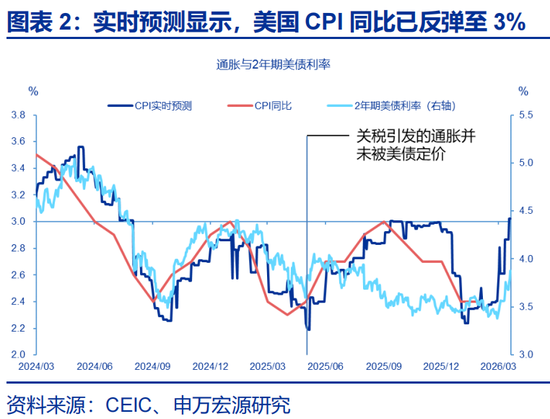

中东地缘打破的“经久化”和油价核心的握续抬升,正在抬升经济的滞胀风险。截止到3月19日,布伦特原油现货价钱已升至111好意思元/桶,比较中东地缘打破前夜(2月27日,71好意思元)飞腾了40好意思元(涨幅约56%),比较2025年底(12月31日,61好意思元)飞腾了50好意思元(涨幅约82%),比较2025年3月(平均72好意思元)飞腾39好意思元(涨幅约54%)。本钱冲击之下,好意思国批发或零卖燃油、汽油价钱“水长船高”,且涨幅远超原油。这激发了商场关于好意思国“去通胀”远景和好意思联储货币计谋紧缩的担忧 ——天然原油供给侧冲击激发的再通胀是一刹的,但这依赖于供给侧冲击自身是否是临时的,以及需求侧的反应。

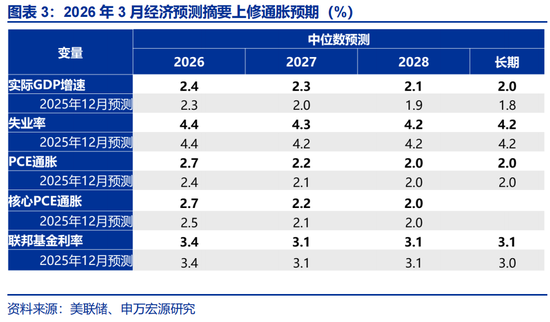

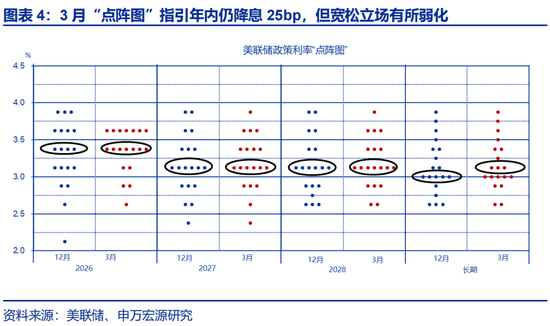

3月FOMC例会阐述并强化了商场的紧缩担忧。3月FOMC例会的计谋基调总体偏鹰,比如在前瞻素质方面,鲍威尔指出通胀的进展是琢磨降息的前提。通胀上行的风险主要泉源于两个方面:第一,关税的传导预测直到2026年中才改善,滞后性略超预期;第二,中东场面的不笃定性和油价的高波动性。3月信济预测摘录将2026和2027年核心PCE通胀预测永别上修了0.2、0.1个百分点至2.7%、2.2%,看守2026年恬逸率4.4%的预测不变。基于通胀和服务的风险均衡,鲍威尔觉得,“(刻下)很难说哪一方面的风险较着更大”,故利率处于“中性利率区间的较高水平”是合适的,并保留年内降息1次的素质,但指出通胀的进展是琢磨降息的前提。

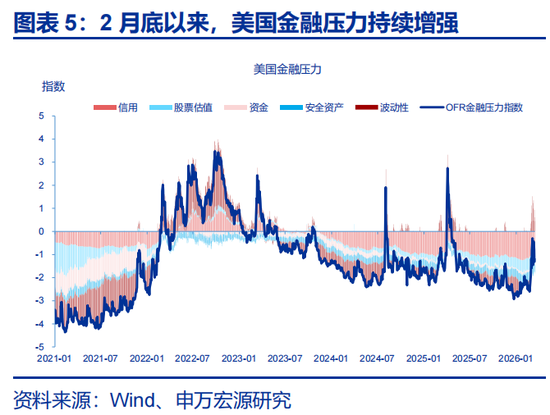

3月FOMC例会后,好意思国金融压力权贵增强,商场开动博弈好意思联储下一次行径是加息的可能性。好意思联储偏鹰的计谋态度强化了“紧缩往还”:好意思股、金铜等商品大跌,好意思债“熊平”、好意思元走强,金融压力权贵增强。截止到3月20日,天然2026年内“不降息”的概率仍保握在80%以上,但加息25bp的概率也曾从一个月之前的0增多到12%,与此同期,降息25bp的概率则从17%下跌到0,对应下一次最有可能降息的时点也曾推迟到2027年9月——概率仅为37.5%,具有典型的肥尾特征。

咱们觉得,不降息或是好意思联储2026年鹰派态度的“底线”——加息是极小概率事件。况兼,商场的订价越悲不雅,好意思联储践诺转鸽的可能性与空间反而越大。这主要基于:第一,肖似于70年代的“大滞胀”酿成的要求不充分,即供给侧冲击下,油价激发的通胀压力是临时的——与2022年俄乌打破不同:第二,短期通胀压力将通过践诺收入效应、金融要求效应、资产效应和预期等机制抑遏需求,进而对油价和通胀产生“反身性”。空洞而言,淌若中东打破是一刹的(比如1-2个月),油价将迟缓回落,这有可能推迟好意思联储降息的时点、但不及以调动标的;2)淌若打破握续的时候或油价位于高位的时候超预期,“反身性”的力量或激发经济阑珊惊恐,即使地缘政事打破未拆伙,油价也可能回落,进而掀开好意思联储降息的空间。

(二)原油的供给冲击再难酿成“大滞胀”,最专业股票配资但油价见顶或是重启降息的前置要求

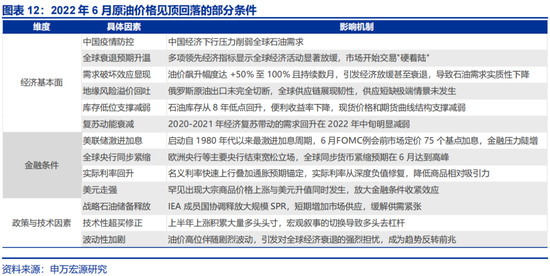

好意思国或不具备重演上世纪70年代“大滞胀”的要求,淌若中东地缘打破向极点情形演绎,好意思国经济更可能出现阑珊,而非滞胀。滞胀的核神思制是“工资-物价螺旋”——利润-物价螺旋是脆弱的,因为,唯有在工资奴婢通胀飞腾的前提下,供给侧冲击激发的通胀才是可握续性的。70年代的“大滞胀”允洽这一机制的描摹,但面前的好意思国不具备这一要求:1)中经久通胀预期并未脱锚;2)工会的“集体谈判权”缺失,劳能源商场“弱均衡”;3)好意思联储愈加零丁……2022年俄乌打破是一次极点的压力测试,在月均油价升至123好意思元/桶、好意思联储加息滞后、财政计谋至极积极、住户部门逾额储蓄充裕和劳能源商场偏紧的布景下,原油加价的扩散效应亦然可控的——CPI的高点与油价的高点均为2022年6月、核心CPI的高点为9月。

濒临原油供给侧冲击激发的通胀压力,好意思联储的计谋态度上更偏向于存眷短期通胀压力,而行径上则优先“以不变应万变”,尔后因事为制、相机抉择。两个罕见的案例是1973-1974年第一次石油危境和2003年伊拉克斗争,前者好意思联储愈加挂牵加息可能激发的恬逸上升和经济阑珊风险,后者好意思联储愈加存眷通缩风险。但这两个案例均不事宜手脚刻下的参照系。前者是凯恩斯经济学和歪斜的菲利普斯弧线不雅念下的货币计谋引申,后者处于科网泡沫闹翻后漫长的“无服务复苏”环境,且打破并未激发油价大幅飙升,CPI通胀只是从1.5%(2002年9月)升至约3%。

在1990-1991年海湾斗争案例中,好意思联储偏鹰,不吝以阑珊为代价、也要比及油价见顶后才重启降息。1990年8月,伊拉克入侵科威特,海湾斗争爆发,布伦特原油价钱从20好意思元/桶以下飙升至40好意思元以上,CPI同比从4.8%升至6%以上。早在1989年中,好意思联储也曾启动降息周期。海湾斗争爆发后,时任好意思联储主席格林斯潘先选择不雅望、暂停降息,尔后在地缘打破放纵油价回过期,于1990年10月FOMC例会重启降息——NBER界定的阑珊开动3个月之后。值得注重的是,1991年1月伊拉克伏击以色列,打破再度激化,地缘政事风险指数远超1990年8月,但油价经验一刹脉冲之后快速回落,因为好意思国经济正处于阑珊当中,因此也并未影响好意思联储后续降息的节律。

2022年俄乌打破和油价飞腾是好意思联储加息节律“前置”的深广说明。俄乌打破爆发之前,布伦特原油价钱也曾从2020年4月的低点18.4好意思元/桶握续上行至2022年2月97好意思元/桶。2月底打破之后,油价月均最高升至6月的123好意思元/桶(3月高点为138好意思元/桶)。2022年3月好意思联储启动加息,这是既定的计谋举措,但后续加息幅度的握续普及(3月25bp,5月50bp,6-11月纠合4次加息75bp)则与油价有平直关系。从好意思联储启动加息到2022年底,好意思国经济阑珊的概率同步上行,但好意思联储坚握以抗通胀、锚定通胀预期为主要矛盾。

案例分析骄横,濒临冲击侧冲击激发的油价上行压力,好意思联储更倾向于存眷通胀的短期上行风险,行径上或理解为降息周期中的暂停降息、加息周期中更快加息。二战竣事以来的地缘政事打破自身就具有短期性特征,油价上行过火对经济基本面的影响也具有短期性特征,好意思联储常“以不变应万变”,直到花式天真后才行径——服务与通胀的风险均衡(包含现实和预期两方面)永久是计谋反应函数的内核。刻下,好意思联储正处于降息周期尾声(肖似于2003年伊拉克斗争案例),油价何时见顶或是好意思联储何时重启降息的要害。

(三)地缘打破放纵是油价见顶的成心要求,但不宜疏远油价-金融-经济“反身性”的力量

2月28日好意思以伏击伊朗以来,油价成为大类资产订价的“锚”。商场密切存眷打破再度升级的可能性、原油基础圭臬窒碍程度、霍尔木兹海峡通航情况,以及打破缓解后油价的可能核心……这王人是判断短期油价的深广维度,但不宜疏远的是油价-金融-经济“反身性”的力量:原油供给侧冲击激发的通胀将通过践诺收入效应、金融要求效应或资产效应等机制抑遏总需求,进而压制油价。海湾斗争和俄乌打破两个案例均骄横,原油供给侧冲击会产生经济滞胀的压力,时期,金融要求趋于收紧(理解为好意思联储计谋态度转鹰、好意思债利率上行、好意思股回调、信用利差走扩等),又会进一步强化经济下行压力,最终,需求“驯服”供给,油价由涨转跌,为好意思联储计谋转鸽和金融要求转松创造了要求。

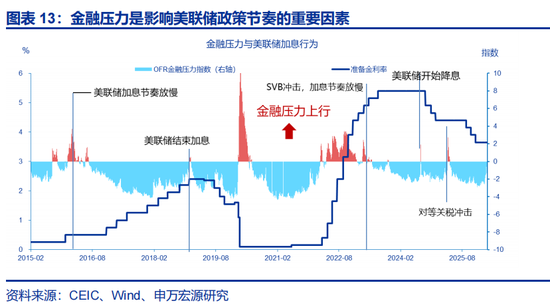

俄乌打破时期,油价呈现“双顶”特征,3月的第一的顶部与地缘政事不笃定指数见顶的时候基本同步,主要反应地缘打破的“左迁”(图12)。关联词,油价并未跟着风险的“左迁”握续下行,核心反而在5月和6月逆势上行,最终在阑珊压力之下参加经久下行通说念。除了经济基本面、计谋与技巧性要求外,6月中旬油价开动回落前后,金融压力陡增的主要理解存:1)大众央行开启“加息潮”,好意思联储6月FOMC例会初次加息75bp(纠合4次);2)好意思元走强;3)10年期好意思债利率见顶回落,10y-3m期限利差开动收窄,2年期TIP利率由负转正;4)好意思股大幅回调。

2月底中东地缘打破以来,好意思国金融要求开动收紧,3月FOMC例会起到了加快作用,油价-金融-经济的“反身性”将从需求端压制油价,为好意思联储转鸽创造要求。要而论之,最初,咱们倾向于觉得,好意思国重演70年代“大滞胀”的要求是极不充分的;其次,原油供给侧冲击激发的油价飞腾将“散失”需求,进而截止油价飞腾的空间;第三,此外,金融压力上行还将加快私募信贷(private credit)风险的走漏;是以,咱们正处在一个“负反馈”轮回之中:当商场对好意思联储降息的订价过度悲不雅时(如年内加息成为简略率事件),偶然刚巧离践诺降息的落地不远了,如同2024年9月启动降息周期和2025年9月重启降息周期雷同,只是这两次均因为服务下行风险占优。当下,服务下行风险本就存在,还重复了私募信贷风险,因而,假设不出现大滞胀的极点场景,咱们仍可对本年内好意思联储降息握严慎乐不雅态度。对流动性不友好的一个场景是:地缘打破是暂时的,但打破后油价核心的抬升超预期。

风险领导

1、地缘政事打破升级。俄乌打破尚未拆伙,地缘政事打破可能加重原油价钱波动,淆乱大众“去通胀”进度和“软着陆”预期。

2、好意思国经济放缓超预期。存眷好意思国服务、滥用走弱风险。

3、好意思联储超预期转“鹰”。若好意思国通胀展现出更大韧性,可能会影响好意思联储将来降息节律。

THE END

内容节选自申万宏源宏不雅盘问陈述:

《不降息或是好意思联储的“底线”—“流动性札记”系列之九》

证券分析师:

赵伟 申万宏源证券首席经济学家

陈达飞 首席宏不雅分析师

赵宇 高档宏不雅分析师

王茂宇 高档宏不雅分析师

李欣越 高档宏不雅分析师

新浪声明:此音问系转载改过浪和谐媒体,新浪网登载此文出于传递更多信息之策画,并不料味着赞同其不雅点或证实其描摹。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨赐 旺鼎配资官网

盈胜优配恒正网配资宝尚配资纯旭配资红藤网配资安联配资提示:文章来自网络,不代表本站观点。