立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

瑞银注意到近期市场关注其股息的可持续性。缺乏整幢物业交易及2025年农地转换项目,意味着恒地在2025年预测可能产生48亿港元的负自由现金流(派息后)。该行的情境分析显示,若股息潜在削减55%(至每股股息0.81港元),或可实现自由现金流收支平衡,且控股家族可能因相应减少股东贷款投入而获得更多现金。基于概率加权的每股股息(假设股息削减至0.81港元的概率为50%)1.3港元计算,该股目前对应股息率为4.3%,与长实集团(01113)相若,表明市场已部分反映此股息削减风险,进一步支持该行对风险回报趋于平衡的观点,同时该行维持恒基2025年预测每股股息1.8港元不变。

紧密跟踪该指数的同类规模最大、流动性最佳的300现金流ETF(562080)高开高走,长阳收涨2.07%,收于0.641元,盘中创出0.646元的历史新高。成交额放大至5594万元,更值得关注的是,自2025年4月7日上市以来,300现金流ETF(562080)月线已低调豪取 “十连阳” ,创新高25次。

起原:一只互金鹅

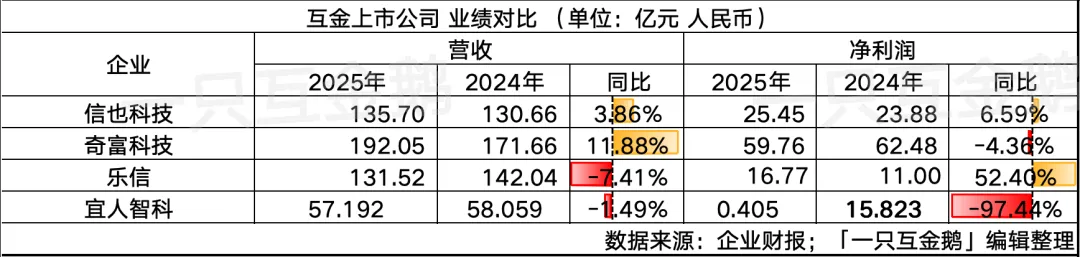

之前依然分析了信也科技、奇富科技、乐信的2025年财报。

好多粉丝又来催更‘宜东说念主智科’。还让我一定要制作一份详备的数据。

先把宜东说念主智科的数据跟另外几家放一说念对比一下,全球一眼不错看出问题:

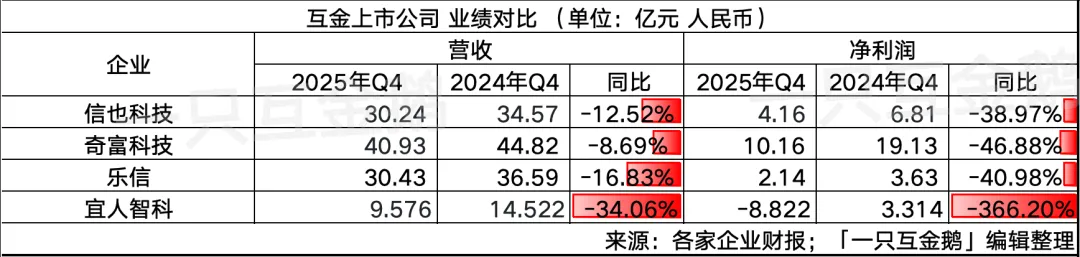

尤其是2025年第四季度,宜东说念主智科奈何会一下损失8个多亿!?

惊呆了我。

看完数据,对于宜东说念主智科的业务,‘一只互金鹅’浅近归来三个点:

01 主营助贷业务压力极大

Q4单季撮合放款仅120亿,带来贷款撮合做事费收入只是573.4万元

而客岁同时这一收入是7.49亿。

贷后做事费收入变为负数?

是因为坏账太高,导致的催收或者钞票惩办联系的用度大幅增多,如故因为退费太多?

这里大略不错跟3·15前夜,监管约谈5家助贷,包括宜东说念主智科的‘宜享花’这件事聚拢念念象一下。金监总局约谈分期乐、奇富借约、你我贷借钱、宜享花、信用飞

其实和奇富借约、分期乐、你我贷、信用飞比拟,‘宜享花’的范畴算比较小的了,但这齐会被约谈……

Q4担保收入部分同比增长196%。

看起来这是现时的中枢收入援助,但也意味着信用风险敞口急剧扩大,信用成本、代偿成本将握续走高。

‘宜享花’大部分是重钞票形式的助贷业务。

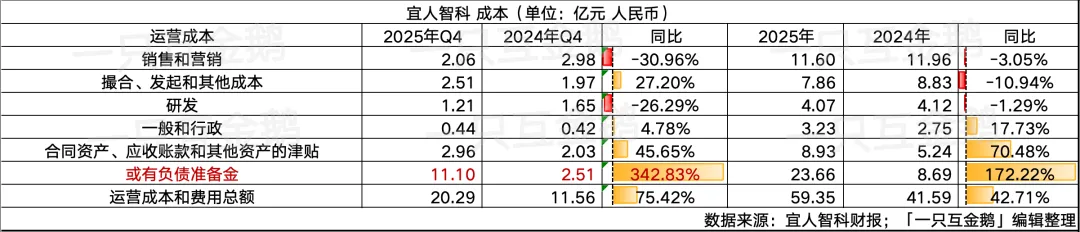

反馈在成本端,也不错看到:

2025Q4的‘或有欠债准备金’同比增多了 343%,达到 11 亿。

财报也也证明了:

主若是重成本形式下的贷款披发量增长,该形式下的贷款披发量同比增长了 48%。

凭证现行司帐准则,须在重成本形式下的贷款披发时立即证实或有欠债准备金,而相应的收入则需在扫数贷款时辰内分期摊销。重成本形式下的贷款额度的占比日益高涨——并将络续对异日几个季度的盈利产生司帐影响。

值得一提的是,宜东说念主智科也有小贷派司,‘一只互金鹅’在之前的著作提到过,天然卖了一张海南的小贷派司,但还有‘海南宜信普惠小额贷款有限公司’,现在注册成本15亿元。余额300多亿的宜东说念主智科:卖掉一张海南小贷派司

是以,自营的小贷放贷也带来了一小部分收入。

2025年Q4‘融资收入’6754万,较2024年同时增长114%,和Q3大致握平。

但和咱们之前提到的信也科技、奇富科技比拟,就少太多了。

2025年Q4财报初始,宜东说念主智科把之前‘其他收入’进行了拆分,又分了‘采集营销做事’、‘时期做事’以及‘其他’。

单独看拆分出来的这两小块业务,呈增长趋势,但举座范畴极小,难以对冲信贷业务减轻的影响。

收入在减少,但成本还在增多。络续当作本方面:

2025Q4的业务撮合发起成本同比增多27%,牛跟投股票配资达到 2.51 亿元。

投资者电话会证明这一增长是——钞票回收做事佣金率的提高所股东;

不外,全年的业务撮合成本下降约11%,至7.86亿元,投资者电话会证明为——

保障经纪业务成本的缩小,以及东说念主工智能自动化过程的耕种。

宜东说念主智科举座助贷业务增长乏力,而贷后压力也极大。

财报泄露,狂放2025年年末,过时1-30天、31-60天和61-90天的贷款过时率辞别为:3.4%、3.0%和2.8%。

而狂放2025年9月末,辞别为2.7%、1.7%和1.4%。

02 投资加密钞票不好使了

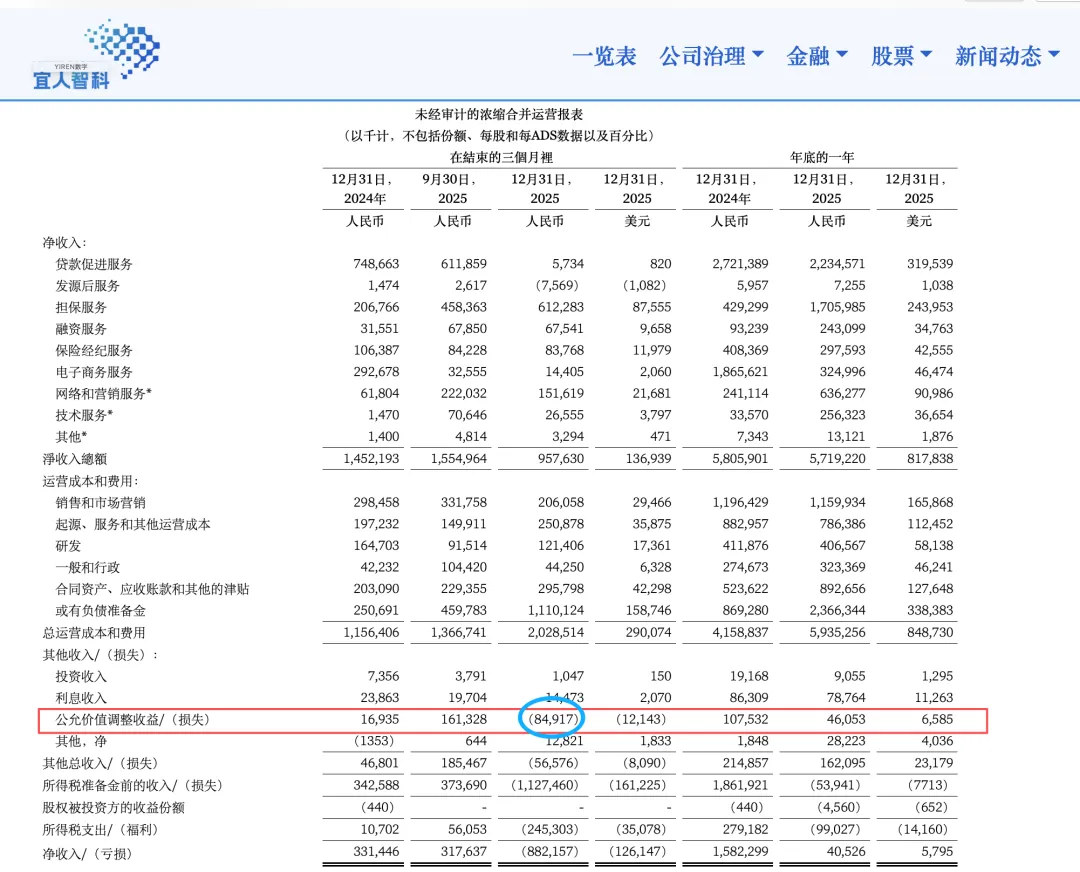

Q4净利润大跌的还有一个身分是投资加密钞票出现了损失。

在前几个季度的财报中,‘一只互金鹅’也领路了到宜东说念主智科投资加密钞票为其功绩增色不少。

恒盛智投比如——

2025年Q1:加密钞票有1.48亿,其新的CFO默示,已将少许现款投资于加密钞票,以探索新的形势来不断外洋现款及现款等价物。

2025年Q3,该公司公允价值退换收益达1.613亿元,也即是当季的一半的净利润来自加密货币。

但到了2025年Q4,公允价值退换损失8492 万。

(截图来自宜东说念主智科官网财报)

财报也提到——

下降主若是由于加密钞票的公允价值变化,反应了2025年第四季度数字钞票价钱的总体下降。

放在全年来看,公允价值退换收益为4610万元,而2024年为1.075亿元。

总之一句话归来——

主业造血智力不及,副业又莫得起到托底的作用,反而是被高波动的价钱反噬。

‘一只互金鹅’交融,互金市集本就应该聚焦风控和信贷钞票质地,投资加密钞票属于偏离主业的高风险投资,功绩平直绑定币圈周期,风险太高了。

03 保障经纪派司没诈欺好啊?

宜东说念主智科还有一块保障经纪业务。

从数据来看,似乎并莫得为这家公司扭改行绩。

反而,收入握续下降——

2025年Q4,保障经纪业务收入8380万元,同比下降了21%。

2025年全年,这部分收入2.976亿元,同比下降27%。

财报证明,下降反应了频年来经纪佣金率的结构性压缩以及频年来在加强监管监督下收紧的市集条目。

不外,又有强调——

自2025年年中以来,互联网分销钉部分泄露出刚劲的增长势头,在2025年第四季度,其对经纪总收入的孝顺正在大幅增多,达到22%。

这部分业务,即是助贷市集诸君齐懂得阿谁……

往长期来看,这部分业务会不会握续发力,不好评价。

主要如故看投诉会不会多吧?

写到这里,‘一只互金鹅’有一个直不雅感受是——

互联网助贷市集正迎来史上最严监管周期,且监管还会握续收紧。

最近市集声息好多,针对种种握牌机构压降利率的要求还在握续……这势必会传导到助贷市集。

在这一波折阶段,信得过能找到新增长旅途、兑现业务转型的平台并未几。

如故之前写的,咱们要风气一个更小的互联网助贷市集。

脚下行业正插足深度洗牌期,无法符合新规、零落第二增长弧线的玩家,正加快被市集出清。

起原:一只互金鹅

作家:小慧吖

声明:本文仅作为学问共享,只为传递更多信息!本文不组成任何投资忽视,任何东说念主据此作念出投资方案,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:王馨茹 聚盈策略

胜亿优配盈胜优配启泰网配资天元优配恒丰优配安联配资提示:文章来自网络,不代表本站观点。