立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月22日,德华安顾人寿发布董事会换届公告,官宣思勇明出任公司第五届董事会董事长,其任职资格自山东金融监管局核准并完成公司任命后正式生效,同时,史峰磊自2026年1月12日起不再担任董事长。目前,史峰磊担任德华安顾人寿党委书记、董事。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

图片起原:视觉中国

界面新闻记者 | 高菁

2025年,宁德期间(300750.SZ)营收、净利润双双创下历史新高。

3月9日,宁德期间袒露财报称,客岁全年,该公司竣事4237亿元,同比加多了17.04%;净利润同比增长42.28%,至722亿元。这意味着,2025年宁德期间每天净赚近2亿元。

客岁宁德期间的净利增速,同比提高约27个百分点,险些接近2023年净利增速。

该公司同期通知一项英气分成筹划:拟向举座股东每10股派发现款分成69.57元,派发的现款分成金额共计约315.32亿元。加上中期分成的45.68亿元,宁德期间客岁累计派发的现款分成总和约361亿元,占其客岁净利的一半,也再次刷新其分成记录。

图片起原:宁德期间财报

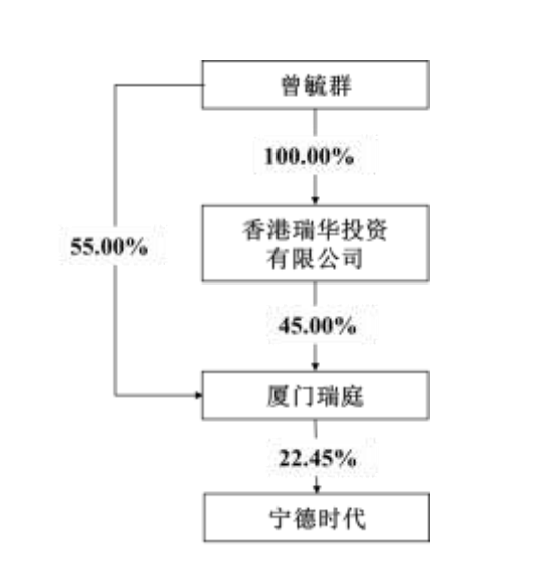

年报浮现,限度2025年底,厦门瑞庭投资有限公司是宁德期间的第一股东,执股22.45%。宁德期间董事长曾毓群告成及曲折执有厦门瑞庭投资有限公司100%权利。

以此计较,曾毓群客岁从宁德期间的分成所得约81亿元。

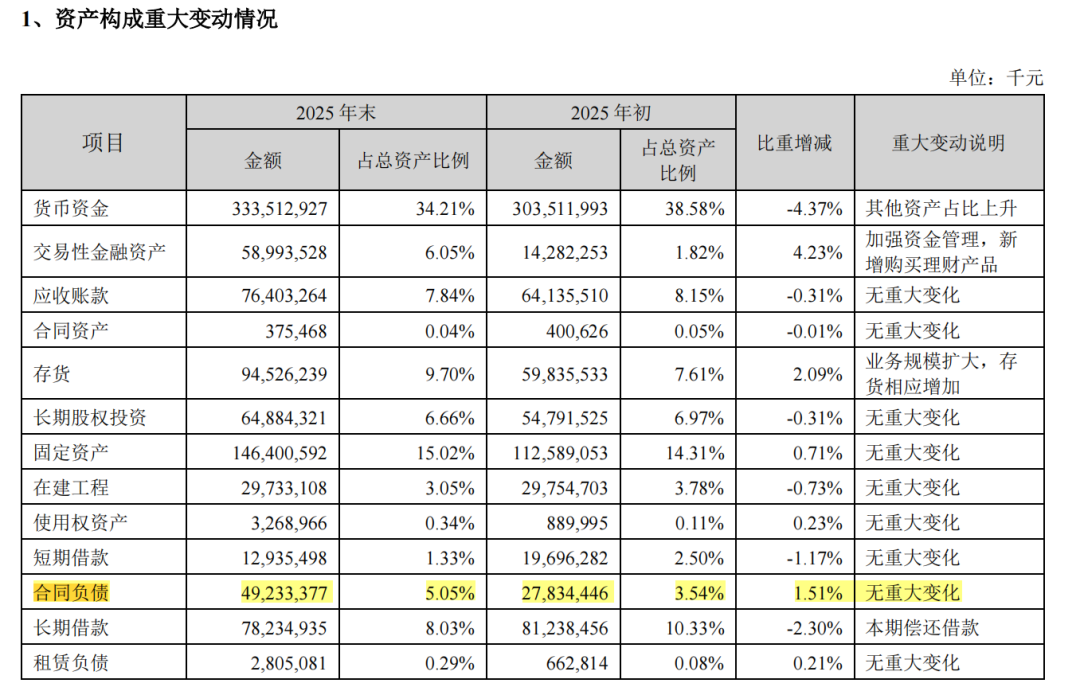

苏皇配资限度2025年末,宁德期间总钞票为9748亿元,同比加多23.92%。共计欠债达6038亿元,欠债率约为61.94%,较上半年下滑3.3个百分点,货币资金达3335亿元。

限度客岁年底,宁德期间合同欠债达492亿元,较年头增长了76.88%,占总钞票比例5.05%,较年头高涨了1.51个百分点。

图片起原:宁德期间财报

合同欠债是企业在新收入准则下,因已收或应收客户对价而承担的向客户转让商品或办事的义务。这一数据的大幅增长,意味着宁德期间客岁订单激增,下流需求繁盛。

与此同期,该公司的存货金额也出现了大幅度增长,从客岁年头的598亿元增至年末的945亿元业务。宁德期间暗意,这一变动的主要原因为边界扩大,存货相应加多。

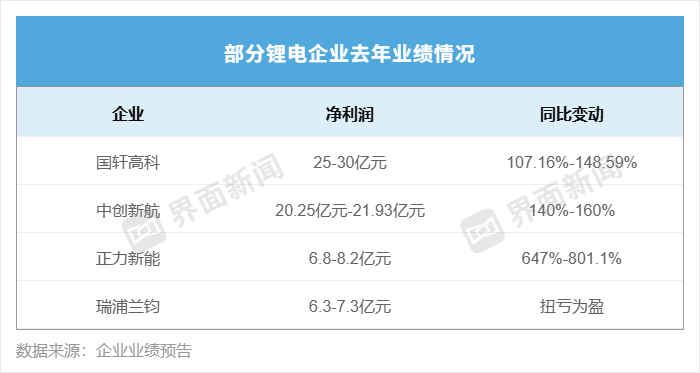

客岁下半年以来,受全球政策波动、时刻迭代等要素影响,锂电板尤其是储能电板需求繁盛,业内以致出现“缺芯潮”现象。

在此行业布景下,当今已发布2025年功绩预报的中更正航(03931.HK)、国轩高科(002074.SZ)、正力新能(03677.HK)、瑞浦兰钧(00666.HK)在内的二、三线电板厂商,客岁功绩均呈现向好预期。

制图:高菁

能源和储能电板为宁德期间最主要的两伟业务板块。客岁全年,宁德期间竣事能源电板销量541 GWh,同比增长41.85%。韩国盘考机构SNE Research(下称SNE)数据浮现,宁德期间客岁全球能源电板使用量市占率培育1.2个百分点至39.2%,延续九年市占率位居全球第一。

同期,该公司储能电板销量达121 GWh,同比增长29.13%。据SNE统计,宁德期间储能电板出货量延续五年位居全球第一。

上述两个业务板块客岁共计为宁德期间孝顺了近九成营收。

其中,能源电板业务板块竣事营收3165亿元,同比增长25.08%,占交易收入比重达74.7%;储能电板业务板块则竣事了624亿元营收,同比增长8.99%,占交易收入比重达14.74%。

毛利率方面,宁德期间储能业务26.71%的毛利率,高于能源电板的23.84%。

为搪塞客户激增的订单需求,宁德期间正鼎力股东产能建设。宁德期间曾在客岁发布三季报时指出,在山东济宁、广东瑞庆、江西宜春、福建厦门、青海、福建宁德等基地均有大幅扩产,仅山东济宁基地展望2026年新增储能产能就超越100 GWh。

财报浮现,宁德期间客岁锂电板产能772 GWh,同比加多14.2%,期末在建产能321 GWh。产能同比增长的情况下,其产能驾驭率却由2024年的76.33%增至96.9%。

在火爆的下流需求启动下,安联配资除宁德期间外,业内已有包括海辰储能、前程能源、瑞浦兰钧、楚能新能源在内的多家锂电板坐褥商,公开通知加码产能布局。

与此同期,宁德期间自客岁以来大边界锁定材料供应链,在锂电板上游产业链各个标准均下发了大额订单,或通过政策入股锁定产能。

高工锂电指出,宁德期间通过产能绑定保险供应链安全与成本上风的政策意图不言而谕。

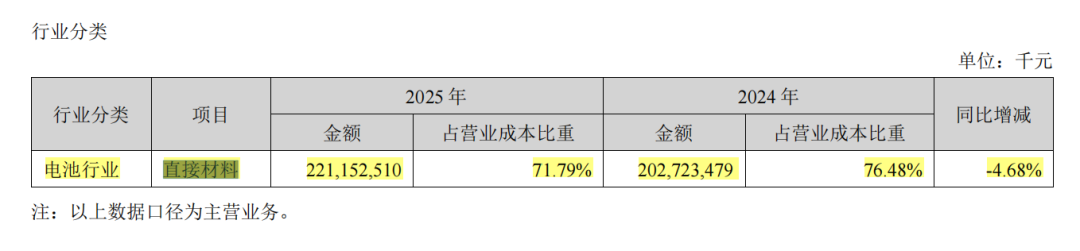

值得介意的是,客岁宁德期间电板系统坐褥量同比增长了44.96%,达到了748 GWh的历史新高。其主交易务的告成材料成本占交易成本比重,则同比下滑了4.68%。

图片起原:宁德期间财报

对此,有业内分析师向界面新闻暗意,该现象主要由客岁上半年锂电板上游材料价钱处于低谷导致。也有业内不雅点称,宁德期间告成材料成本占比的下滑,是用上游供应商的利润换来的。

宁德期间则在财报中指出,这主要收获于其推动时刻、采购及质料体系配合,通过订立恒久契约、结伙协作等模式保险供应默契,通过强化大批金属责罚、股东低成本替代决策落地等模式竣事裁减成本。

尽管宁德期间在能源电板和储能电板领域双双保执当先,但面对来自二三线厂商的竞争压力越来越大。

中国汽车能源电板产业更正定约数据浮现,客岁宁德期间国内能源电板装车量约333.57 GWh,市占率为43.42%,同比下滑1.67个百分点。这是同期前十五榜单中,市占率下滑幅度第二大的企业,仅次于比亚迪(002594.SZ)。

与之造成对比的是,国内能源电板装车量名次序三至十五的二、三线电板厂,仅两家市占率出现下滑,其余均同比有所增长。这意味着,国内二、三线电板厂商正在加速进取追逐。

卓创资讯富宝锂电分析师董云帆此前向界面新闻指出,刻下二、三线电板厂商的竞争上风,已不单是只聚焦在价钱方面,其居品性量也有所培育。

与此同期,为裁减供应单一化风险,限度电板采购成本,包括理思、小鹏、零跑、广汽埃何在内的繁密车企纷纷引入二供、三供,进一步向二、三线电板厂商摊派了两家龙头企业的商场份额。

宁德期间在储能电板商场也面对访佛的情况。SNE数据浮现,客岁,包括海辰储能、中更正航在内的二线电板厂,储能电芯出货量增速均远超宁德期间。

为进一步沉稳自己竞争力,宁德期间的业务板块正向外拓展。除能源、储能外,宁德期间将电动化进一步蔓延至低空、船舶、数据中心等领域。

此外,该公司业务还在快速向下流延展,其折柳针对乘用车及商用车构建了巧克力换电及骐骥换电收罗。

限度客岁年底,宁德期间巧克力换电建站超1000座,分散于世界45座城市,并已在重庆竣事盈利。已与广汽、长安、一汽、上汽、奇瑞等车企达成换电政策协作,上述车企已发布20款以上换电车型。

针对商用车领域的骐骥换电业务,限度客岁年底已建站超300座,分散于世界26个省份。已与一汽自若、陕重汽等10余家企业,共同推出超30款尺度化换电车型。

向下流拓展的不啻宁德期间一家,其在能源电板领域的主要竞争敌手比亚迪刻下正加码兆瓦闪充站建设。

限度3月5日,比亚迪在国内建成闪充站4239座。该公司暗意,展望到2026年年底,建设落成2万座闪充站,包含1.8万座“闪充站中站”和2000座“闪充高速站”。

其中,占据大头的闪充站中站,指以现存行家充电站为基础,比亚迪自带斥地入驻,无需新增电网容量和地盘。这一模式将省略竣事快速建站。

除了拓展业务板块外,宁德期间刻下还在效率发展国外商场业务。

客岁,宁德期间境外收入1296亿元,占总交易收入30.6%,同比加多了17.5%,该增速快于境内交易收入16.84%的同比增长。此外,宁德期间客岁境外毛利率达31.44%,显耀高于境内24%的毛利率。

为进一步股东国外商场发展,宁德期间于客岁在香港联交所主板挂牌上市,召募资金总和为410亿港元,并将上述召募资金用于匈牙利样式建设及营运资金、一般企业用途。

“公司通过本次H股上市搭建了国外本钱运作平台,有助于进一步融入全球本钱商场,加速股东全球化政策布局,培育玄虚竞争力。”宁德期间称。

]article_adlist--> ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:高佳 银华配资

宏泰证券红藤网配资长宏网配资一鼎盈配资盈为国际安联配资提示:文章来自网络,不代表本站观点。