立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起原:证券之星

现制茶饮头部企业正步入分化发展的要道阶段。一方面,沪上大姨、古茗等新茶饮品牌络续鼓励界限膨大与市集下千里;另一方面,曾被誉为“新茶饮第一股”的奈雪的茶(2150.HK)在2025年头度出现门店松开。据奈雪的茶近日袒露的2025年功绩公告,公司全年门店净减少152家,受此影响,实现营收43.31亿元,同比下滑12%。

现制茶饮行业的发展要点,已从单纯的界限膨大转向“深耕易耨”,探索第二增长弧线冉冉成为业内共鸣。证券之星堤防到,奈雪的茶在恒久宝石直营款式后,于2023年首度敞开加盟,但举座鼓励较为牢固,对功绩的孝顺也相对有限。此外,曾被请托厚望的瓶装饮料业务一度处于赔本景色,收入施展一样未达预期。

01. 门店松开,盈利仍赔本

门店养息是导致奈雪的茶在2025年营收承压的首要原因之一。

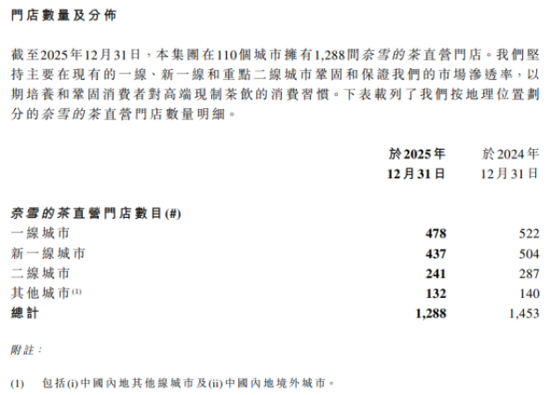

截止2025年末,奈雪的茶门店总额降至1646家,较上年净减少152家。其中,算作门店主力的直营店数目松开至1288家,全年净减少165家;加盟店虽略有增长,但未能对消直营店的缩减幅度。这亦然公司自2021年袒露年报以来,初度出现年度门店总额净减少。奈雪的茶解释称,主淌若对大部分施展不足预期门店给与的优化妙技,并计较于2026年完成剩余门店的优化。这也意味着,公司门店数目在2026年仍将短期承压。

与之变成对比的,是古茗、沪上大姨等头部企业在2025年连续呼吁大进。2025年,古茗实现营收129.14亿元,同比增长46.9%,门店总额达到13554家,净增3640家;沪上大姨一样初度破损万店门槛,门店总额达11449家,营收同比增长36.0%至44.66亿元。

头部企业门店膨大的“南北极分化”,背后折射出的是运营款式与市集定位的根天职野。

证券之星堤防到,奈雪的茶恒久实验直营为主的“重钞票”款式,截止2025年末,公司直营门店占比跨越78%。直营款式虽有益于品控与品牌体验的调解,但每家门店均需承担微妙的房钱、装修、建设及东说念主力成本。而当单店盈利模子承压时,这些固定成本便成为连累功绩的千里重职责,限度了公司的膨大弹性。反不雅运营加盟款式的古茗、沪上大姨等新茶饮品牌,该款式将开店成本与运营风险灵验滚动至加盟商端,公司本身则聚焦于品牌输出与供应链劳动。

此外,奈雪的茶早年以“茶饮+软欧包”的高端定位切入市集,客单价曾高达40元以上,门店布局亦重点聚焦一线及新一线城市。但是,跟着行业竞争加重与耗尽环境变化,奈雪的茶被动加入价钱战,直营店客单价从2021年的41.6元降至2025年的24.4元。天然降价策略换来单店日均订单量15.7%的增长,却也稀释了多年谋略的高端形象。

从门店优化结构看,2025年关闭的直营店中,最专业股票配资一线及新一线城市臆想达111家,占比67.27%,这些曾是品牌中枢本地的区域,恰正是成本压力最大、耗尽分流最剧烈的市集。

举座来看,2025年,奈雪的茶虽通过门店优化将经养息净赔本从9.19亿元大幅收窄至2.4亿元,减亏幅度达73.8%,但盈利压力仍大。

02. 副业难增长,加盟难起量

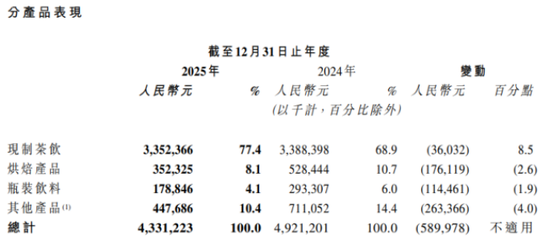

海悦配资从家具施展看,2025年奈雪的茶的现制茶饮品类实现收入33.52亿元,收入与上年同时基本持平,但是公司第二大板块——烘焙家具的收入却较上年同时下滑33.33%至3.52亿元。

烘焙家具自奈雪的茶创立之初便占据首要位置,但自2022年以来施展络续不足预期,收入频年负增长,从2021年的9.4亿元降至2025年的3.52亿元。证券之星梳剃头现,该品类功绩下滑受多重身分影响:门店汇注优化养息,大宗成就烘焙区的大店被关闭;现制烘焙款式导致东说念主力与房钱成本高企,毛利率远低于茶饮;加之平价烘焙品牌分流客群,外部竞争加重。

值得一提的是,2024年,奈雪的茶独创东说念主彭心曾暗示,2025年烘焙将与茶饮处于同等首要位置。尽管公司全年推出了54款烘焙家具,但仍难阻烘焙家具收入下滑间隙。

公司另一被请托厚望的瓶装饮料在2025年一样承压,该品类实现收入1.79亿元,同比下滑约38.91%。这一板块曾被视为奈雪的茶拓展零卖渠说念的首要尝试,但在诸多饮料巨头主导的货架市麇集,其家具难以灵验解围。公司惩处层在2025年中期功绩会上坦言,瓶装饮料业务“一直挺拉后腿的,每年赔本严重”,并书记重启瓶装计谋,转向与山姆等大型平台共创款式,开导短保质期、健康属性的各别化家具。从最新进展看,该业务在2025年8月已实现盈亏均衡,但全年维度看仍未解脱谋略压力。

在副业增长乏力的配景下,奈雪的茶也将眼力转向了加盟款式。2023年7月,公司妥当敞开加盟,试图通过轻钞票膨大掀开增量空间。但是两年往常,加盟业务鼓励牢固。

截止2025年末,奈雪的茶加盟店数目为358家,占门店总额的比重不足22%,全年仅净增13家,膨大速率彰着慢于同业。从收入结构看,公司仍以直营店为主,加盟业务短期内尚难成为功绩补助。与古茗、沪上大姨、蜜雪冰城等加盟主导的品牌比拟,奈雪的茶较高的初期投资门槛、严格的选址圭臬以及对供应链管控的高条目,在一定进度上制约了加盟商的膨纰漏愿。公司在功绩公告中称,跟着加盟业务的络续拓展,将在顺应的时机为市集提供更多对于加盟业务的财务施展。

截止2025年末,奈雪的茶手捏现款及进款臆想26.58亿元。对于一家市值缩水的上市公司而言,这笔资金是看护市集信心的底线援救。但是,老本市集温雅的不仅是账上现款,更是现款的使用闭幕与答复预期。关店减亏的故事已在2025年闭幕,但增长的故事尚未讲清。当加盟膨大难以起量、瓶装业务尚在盈亏线反抗、烘焙品类收入络续萎缩,奈雪的茶需要向投资者解说:养息之后,增长从何而来?(本文首发证券之星,作家|吴凡)

- End -

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:杨红卜 百胜配资

万生优配涌融资本启盈优配万生优配翔云优配安联配资提示:文章来自网络,不代表本站观点。